4月末といえば、国民年金前納の納付月ですね。

今回は、国民年金前納をしている私が、一番お得な方法を検証します。

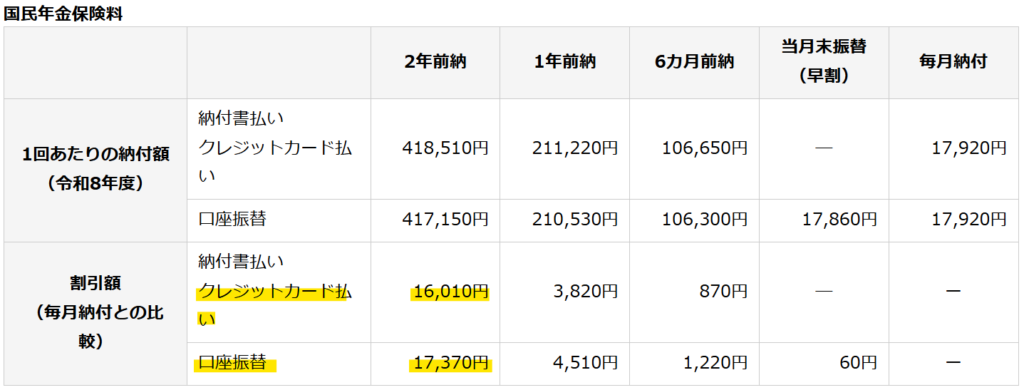

口座振替かクレジットカード払いか

2年前納を行う場合、現金納付よりも割引率が高いのが「口座振替」と「クレジットカード払い」です。

- 口座振替: 2年間で 17,370円 の割引

- クレジットカード: 2年間で 16,010円 の割引

クレジットカードのポイント還元率が0.5%と仮定すると、

418,510円×0.5%=2,093ポイント獲得可能。つまり、合計18,103円お得に支払うことができます。

(出典:「日本年金機構」https://www.nenkin.go.jp/service/kokunen/hokenryo/zenno.html)

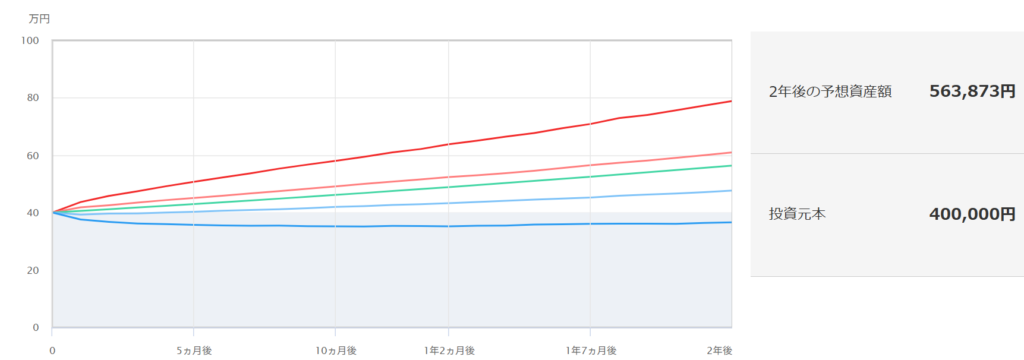

毎月納付で投資優先にする

17,920円を毎月納付する代わりに、残りの約40万円を一括で投資に回した場合、2年後の見込み評価額を見てみましょう。

【40万円、2年間、全世界株に投資した場合】

相場が良ければ56万円に増えます。含み益16万円/24カ月=約6千円なので、17,920円が実質11,000円だけ納付していることになります。

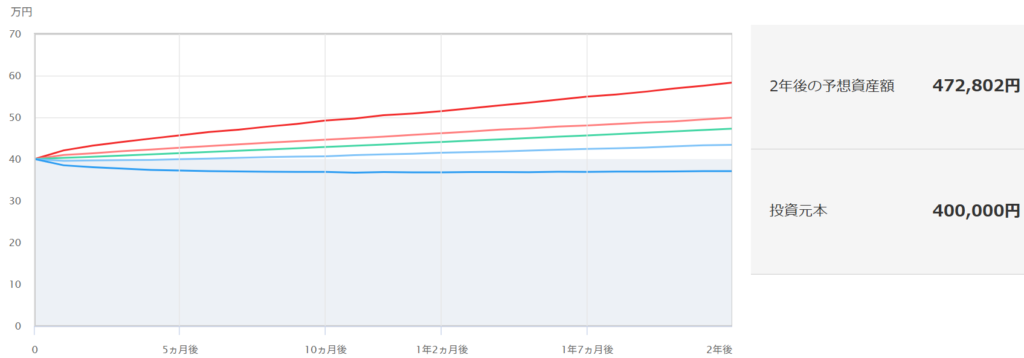

【40万円、2年間、バランス型に投資した場合】

バランス型の場合、含み益は7万円と全世界株と比較すると半減します。それでも2年間前納による割引よりも、良い結果を期待できます。

どちらがいいの?

2年間前納×クレジットカード払いがお得という記事がありますが、どうやら元本割れリスクを許容できるのであれば投資する方が合理的と言えそうです。

支払い方法の変更は、2月ごろまでに行うことが推奨されています。私は2年後に変更をしたいと思います。。。

余談~年金事務所の電話口で感じた「違和感」~

年金は、現役世代がお年寄り世代を支える制度ですが、なんとなく収めた年金保険料は、自分の定年後に返ってくるような感覚の人が多いように思います。私もその感覚を持っていました。

海外移住前に、国民年金事務所に国民年金の任意加入について問い合わせた際、電話口のベテランっぽいおばさまに、「お支払いいただきありがとうございます!!」という強く感謝されました。その時初めて、自分が納める保険料が自分に返ってくると思い込んでいたことに気付きました。窓口のおばさまにとっては(年齢は分かりませんが)、私が支払った年金保険料は自分の年金の原資なのです。

人口減少が続く日本で、年金制度は若者にとって恩恵は微々たるものかもしれません。しかし、海外移住者にとって国民年金の任意加入は、障害年金などのメリット、idecoの運用条件になるので、保険替わりとして機能するものと見ています。

最後までお読みいただきありがとうございます。

いいねボタンを押していただけると嬉しいです。